Bhaskar Hindi News

Bhaskar Hindi News

Related Articles

नईदिल्ली

वित्तमंत्री निर्मला सीतारमण ने केंद्रीय बजट 2024-25 में उम्मीद के अनुरूप इनकम टैक्स के मोर्चे पर मध्यम वर्ग को राहत दी है, जो 2020 में घोषित की गई नई टैक्स व्यवस्था के तहत टैक्स चुकाने वालों को हासिल होगी.

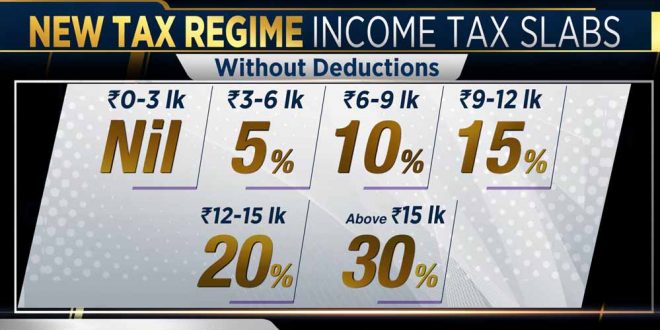

इनकम टैक्स के मोर्चे पर क्या हुए हैं बदलाव…?

वित्तमंत्री ने इनकम टैक्स की New Tax Regime के तहत न सिर्फ़ मानक कटौती, यानी Standard Deduction को ₹50,000 से बढ़ाकर ₹75,000 कर दिया है, बल्कि टैक्स स्लैब में भी बदलाव कर दिए हैं. नए स्लैबों के मुताबिक, शून्य से ₹3 लाख तक की आमदनी पर पहले ही की तरह शून्य इनकम टैक्स लगेगा. अगली स्लैब में बदलाव के बाद अब ₹3 लाख से ₹7 लाख तक की आमदनी पर सिर्फ़ 5 फ़ीसदी टैक्स लगेगा, जबकि अब तक सिर्फ़ ₹6 लाख तक की आय पर 5 फ़ीसदी टैक्स लिया जाता था. अब ₹7 लाख से ₹10 लाख तक की आमदनी पर 10 फ़ीसदी टैक्स चुकाना होगा, जबकि अब तक यह स्लैब ₹6 लाख से ₹9 लाख तक की आमदनी पर लागू होता था. अब ₹10 लाख से ₹12 लाख तक की आमदनी पर 15 फ़ीसदी टैक्स वसूला जाएगा, जबकि अब तक ₹9 लाख से ₹12 लाख तक की कमाई पर 15 फ़ीसदी टैक्स लिया जाता था. शेष स्लैबों में ₹12 लाख से ₹15 लाख तक की आमदनी पर पहले की तरह 20 फ़ीसदी टैक्स चुकाना होगा, और ₹15 लाख से ज़्यादा आय पर भी पहले ही की तरह 30 फ़ीसदी टैक्स देना होगा.

चार्ट से समझें, किसे कितना होगा लाभ…

अब हम आपको बता रहे हैं कि इन बदलावों से कितना कमाने वाले करदाताओं को कितना लाभ होने वाला है. नीचे दिए गए चार्ट में हमने पांच ऐसे करदाताओं के उदाहरण लिए हैं, जो हर वर्ष क्रमशः ₹7,75,000, ₹10,75,000, ₹12,75,000, ₹15,75,000 और ₹18,75,000 कमाते हैं. अब देखिए, अब तक मौजूद मानक कटौती और स्लैब व दरों के आधार पर उनकी इनकम टैक्स देनदारी कितनी बनेगी, और मंगलवार को बजट 2024-25 के दौरान प्रस्तावित मानक कटौती और स्लैब व दरों के आधार पर इनकम टैक्स देनदारी क्या रहेगी. अंत में, यह भी बताया गया है कि कितना कमाने वाले को बजट में किए गए बदलावों से कितना फ़ायदा होगा.

₹7,75,000 कमाने वाले को होगा ₹28,600 का लाभ

जो शख्स हर साल ₹7,75,000 कमा रहा है, उसकी करयोग्य आय, यानी टैक्सेबल इनकम अब तक मिल रही ₹50,000 की मानक कटौती के बाद ₹7,25,000 रह जाती है, और मौजूदा नियमों और टैक्स दरों के आधार पर स्वास्थ्य एवं शिक्षा उपकर (सेस) सहित उसकी इनकम टैक्स देनदारी ₹28,600 बनती है. जबकि मानक कटौती में बढ़ोतरी की घोषणा के बाद इसी शख्स की टैक्सेबल इनकम 7,00,000 रुपये रह जाएगी, और धारा 87ए के तहत मिलने वाली छूट की बदौलत इसकी टैक्स देनदारी शून्य हो जाएगी, और इस तरह इस शख्स को ₹28,600 का लाभ होगा.

जिसकी आय ₹10,75,000, उसे भी मिलेगा फ़ायदा

जिस शख्स की कुल आय ₹10,75,000 है, उसकी टैक्सेबल इनकम अब तक ₹10,25,000 होती है, और उसकी इनकम टैक्स देनदारी ₹66,300 होती है. मानक कटौती में बढ़ोतरी के बाद इस शख्स की टैक्सेबल इनकम 10,00,000 रुपये हो जाएगी, और नई स्लैबों के आधार पर इनकम टैक्स देनदारी भी ₹52,000 रह जाएगी, सो, इसे ₹14,300 का शुद्ध लाभ होगा.

सालाना ₹12,75,000 आय वाले को ₹15,600 का लाभ

चार्ट में दिए गए तीसरे शख्स की कुल आय ₹12,75,000 है. अब तक उसकी टैक्सेबल इनकम ₹12,25,000 होती है, और इसलिए इनकम टैक्स देनदारी ₹98,800 बनती है. नए नियमों से इस शख्स की करयोग्य आय 12,00,000 रुपये रह जाएगी, और नई दरों से इसकी इनकम टैक्स देनदारी ₹83,200 हो जाएगी, जिससे इस शख्स को ₹15,600 का फ़ायदा होगा.

जिसकी कमाई ₹15,75,000, उसे ₹18,200 का फ़ायदा

चौथा शख्स सालाना ₹15,75,000 कमा रहा है, और अब तक उसकी टैक्सेबल इनकम ₹15,25,000 मानी जाती है, जिसकी वजह से उसकी इनकम टैक्स देनदारी ₹1,63,800 बनती है. Standard Deduction में ₹25,000 की बढ़ोतरी के बाद इसकी टैक्सेबल इनकम 15,00,000 रुपये रह जाएगी, और नई स्लैबों के आधार पर इसकी इनकम टैक्स देनदारी ₹1,45,600 रह जाएगी, सो, इसे ₹18,200 का लाभ होगा.

₹18,75,000 कमाने वाले को भी मिलेगा ₹18,200 का लाभ

जो शख्स हर वर्ष ₹18,75,000 कमा रहा है, उसकी टैक्सेबल इनकम ₹50,000 की मौजूदा मानक कटौती के बाद ₹18,25,000 होती है, जिस पर ₹2,57,400 की इनकम टैक्स देनदारी बनती है. मानक कटौती में हुई बढ़ोतरी के बाद इसकी टैक्सेबल इनकम 18,00,000 रुपये होगी, जिस पर ₹2,39,200 की इनकम टैक्स देनदारी बनेगी, और इस शख्स को भी ₹18,200 का फ़ायदा मिलेगा.